网络设备行业产业布局

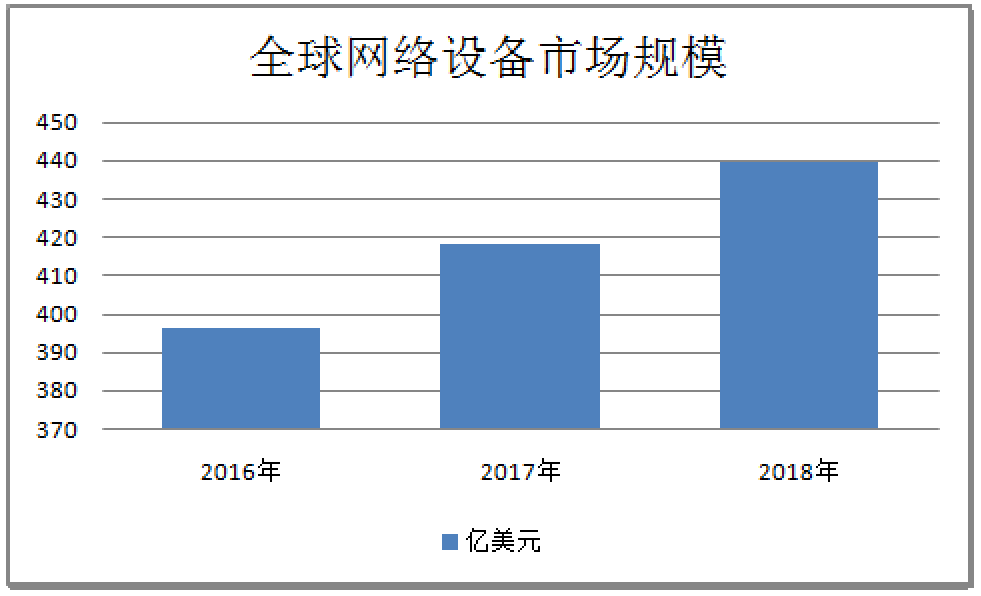

2018年全球产生的数据量达到16ZB,市场规模达439.5亿美元,其中华为占据33.23%份额,苹果占据31.61%份额,中兴通讯占据6.59%份额,爱立信占据10.57%份额,思科占据29.82%份额,以下是网络设备行业产业布局分析。

全球网民数量的增长、连接到互联网的设备数量激增、移动端及互联网应用数据流量增长、全新和高清视频激增等,促使全球每年产生的数据呈现爆发式增长。网络设备行业分析,全球产生的数据量未来10年将至少增加10倍,从2018年的16ZB增至2025年的163ZB。全球数据规模爆发对数据的传输、交换、处理、存储等提出了更高要求,其中在传输和交换方面带动了交换机、路由器和无线产品等网络设备的市场需求。

未来几年,全球网络设备市场规模整体上呈增长趋势,其中交换机和无线产品将成为市场增长的主要驱动因素。到2020年,以太网交换机的市场规模预计将达到278.3亿美元,较2018年增长13.9%;无线产品的市场规模将达到113.4亿美元,较2018年增长18.1%,现从两方面分析网络设备行业产业布局:

网络设备向华为集中

全球电信运营商设备的市场份额自2006年以来加速向华为转移,华为市场份额从2007年的8.91%提升到2018年的33.23%,过去10年华为市场份额净提升为24.32%,2018年华为市场份额首次超过思科;中兴通讯的市场份额从2007年的3.38%提升到2018年的6.59%,提升幅度为3.21%;爱立信市场份额从2007年的26.42%下滑到2018年的10.57%,市场份额下降10.85%。市场格局从2007年以思科、爱立信为第一梯队的寡头垄断,已经演变成2018年以华为、思科为第一梯队的双寡头的新格局。

智能手机向苹果集中

从终端厂商的市场格局看,2012年以前,全球终端设备市场格局由三星和苹果为第一梯队的寡头垄断,2013以来三星手机市场份额出现了持续下滑,从2013年的41.39%下滑至2018年的26%,与此相反的是,苹果市场的市场份额从2013年的28.73%提升至2018年的44.90%,市场格局已经从三星、苹果的双寡头演变成以苹果为核心的单寡头格局。

目前,四大设备商巨头都早已积极布局海外100多个国家争抢市场份额。网络设备行业产业布局分析指出,华为业务以中国为基础,向欧亚非等地区辐射,受益于运营商4G网络建设、智能手机市占率提升和企业业务数字化转型加速等因素,这些地区的营收保持快速增长。中兴的主要收入来自国内,欧美及大洋洲贡献的收入也十分显著。新诺基亚的市场则主要在欧洲,其次为亚洲,收购阿郎过后打开了北美市场。爱立信市场主要在欧美地区,亚洲地区的占比相对稳定。

未来,随着通信技术的迭代升级,目前全球网络设备市场从原先的十多家群雄逐鹿,演变到目前华为、爱立信、新诺基亚、中兴四足鼎立的竞争格局。展望5G时代,业内人士认为华为有望持续保持全球第一的市场地位,而中兴通讯则有望在5G时期冲击全球前二的市场份额。以上便是网络设备行业产业布局分析所有内容了。

回顶部

回顶部